Змістом валютного контролю є запобігання уповнова-женими банками проведенню резидентами і нерезидентами через ці банки незаконних валютних операцій та своєчасне інформу-вання уповноваженими банками у випадках та в порядку, встанов-леному законодавством, у тому числі нормативно-правовими ак-тами Національного банку України , відповідних державних органів про порушення резидентами і нерезидентами законодав-ства, пов’язаного із проведенням ними валютних операцій.

Відсутність в уповноважених банках документів, що підтвер-джують правомірність проведення ними валютних операцій своїх клієнтів, за умови, що від дати здійснення цих операцій минуло не більш як 5 років, кваліфікується як нездійснення цими банка-ми функцій агента валютного контролю1.

Функції агента валютного контролю — це обов’язки уповноваженого банку щодо здійснення контролю за валютни-ми операціями, що проводяться резидентами і нерезиден-тами через ці банки .

На виконання банками функцій агента валютного контролю вони зобов’язані вимагати від своїх клієнтів повної інформації про експортні, імпортні та лізингові операції, розрахунки за яки-ми останні проводять через ці банки. Порядок здійснення банка-ми контролю за своєчасністю розрахунків за експортно-імпортними операціями клієнтів банку регламентує Інструкція про порядок здійснення контролю і отримання ліцензій за експо-ртними, імпортними та лізинговими операціями.

Згідно з Інструкцією банки зобов’язані при перерахуванні ре-зидентом коштів на користь нерезидента, при надходженні від нерезидента коштів на користь резидента, або якщо резидент за-значений у реєстрі ВМД, вимагати від нього (залежно від виду операції):

- договору з нерезидентом; вантажно-митні декларації;

- актів та інших документів, що підтверджують здійснення експорту (імпорту) продукції, виконання робіт (надання або отримання послуг), здійснення експорту прав інтелектуальної власності;

- інших документів , які необхідні банку для здійснення конт-ролю за своєчасністю розрахунків за експортними, імпортними та лізинговими операціями його клієнтів.

Копії цих документів підлягають збереженню в справі клієнта впродовж терміну, визначеного в Переліку документів Національ-ного банку України, установ і організацій його системи, акціонер-но-комерційних та комерційних банків України із зазначенням термінів зберігання, затвердженому постановою Правління Націо-нального банку України від 23.12.1996 року № 327, реєстрацій-ний №406.

Банк реєструє зазначені валютні операції своїх клієнтів у спе-ціальних журналах (термін зберігання журналів — 10 років). Як-що журнали ведуть у паперовому вигляді, то всі аркуші журналів мають нумеруватися, прошнуровуватися. Журнал засвідчується підписами керівника та головного бухгалтера і печаткою банку.

Якщо журнали ведуть в електронному вигляді, то щоденно всі нові записи чи записи, до яких вносилися зміни впродовж поточ-ного банківського дня, роздруковуються. Роздруковані сторінки засвідчуються підписом керівника або іншої відповідальної осо-би. До п’ятого числа кожного місяця роздруковані за попередній місяць сторінки складають за датами й формують в брошури (брошури прошнуровують, засвідчують підписами керівника та головного бухгалтера, печаткою банку і зберігають упродовж 10 років). На першій сторінці брошури зазначають кількість сторі-нок, які містить брошура, початкову та останню дати.

Якщо резидент здійснює авансовий платіж (попередню опла-ту) в будь-якій формі, або банк здійснює платіж на користь нере-зидента при застосуванні розрахунків у формі документарного акредитива, або банк здійснює платіж на підставі пред’явленої резидентом ВМД, інформація про яку відсутня в реєстрах ВМД, то банк фіксує в журналі назву імпортера або лізингоотримувача, постачальника продукції або лізингодавця, країну постачальника або лізингодавця, суму переказаних коштів і дату перерахування їх, дату та номер договору, дату завершення законодавчо встанов-лених термінів розрахунків, інформацію про надані за цим договором резидента ліцензії, дату поставки продукції або об’єкта лі-зингу та вартість поставленої продукції або об’єкта лізингу.

У разі відвантаження резидентом продукції (об’єкта лізингу) експортна (лізингова) операція фіксується банком в аналогічному журналі після отримання реєстрів ВМД або надходження від не-резидента коштів на користь резидента, або якщо резидент само-стійно будь-яким чином надасть банку інформацію про цю опе-рацію (наприклад пред’явить копію ліцензії) з одночасною вимогою від резидента копій договору, ВМД (якщо кошти, що надійшли від нерезидента, не є авансовим платежем або попере-дньою оплатою).

Якщо в платіжному дорученні банку-нерезидента немає поси-лання на договір, на виконання якого від нерезидента-контрагента надійшли кошти, то банк має право вимагати пись-мового пояснення від резидента або нерезидента-контрагента щодо віднесення цих коштів до конкретного експортного (лізин-гового) договору (якщо пояснення отримане засобами факсимі-льного зв’язку, воно надалі має бути підтверджене оригіналом).

У разі експорту або імпорту послуг (робіт, прав інтелектуаль-ної власності) банк фіксує в журналі найменування імпортера, експортера, країни контрагента-нерезидента, дату та № договору, дату завершення законодавчо встановлених термінів розрахунків, інформацію про отримані за цим договором ліцензії, суму коштів і дату перерахування або отримання їх, дату підписання акта або іншого документа, що засвідчує виконання робіт (надання послуг тощо), та суму коштів, зазначену в цьому акті (документі).

Якщо оплата товару , що імпортується, або об’єкта лізингу проводиться за рахунок коштів, отриманих на підставі кредитно-го договору без зарахування цих коштів на поточний рахунок ре-зидента, то контроль за такою операцією здійснює той банк, який надав кредит (незалежно від того, чи відкритий у цьому банку поточний рахунок резидента).

Якщо оплата товару, що імпортується, або об’єкта лізингу про-водиться за рахунок іноземної валюти, купленої за власну інозе-мну валюту резидента на міжнародному ринку без проміжного зарахування цих коштів на поточний рахунок цього резидента, відкритий у банку, то контроль за такою операцією здійснює той банк, який за дорученням резидента купив іноземну валюту і пе-рерахував її за призначенням.

Якщо резидент закриває рахунок в одному банку і переходить на обслуговування в інший банк, то банк, клієнтом якого був ре-зидент, має упродовж 3-х банківських днів від дня закриття рахунка надати банку , в якому резидент відкриває рахунок (якщо резидент повідомив про цей банк), усю наявну у нього інформа-цію про незавершені експортні, імпортні та лізингові операції цього резидента. У разі відсутності в банку інформації про банк, до якого резидент перейшов на обслуговування, банк надає в до-вільній формі податковим органам за місцем реєстрації резидента інформацію про цей факт.

Якщо клієнт не подав банку документи, потрібні останньому для з’ясування стану розрахунків за експортною, імпортною або лізинговою операціями цього клієнта, то банк має у довільній формі повідомити про це податковий орган за місцем реєстрації резидентів поштою з отриманням поштового підтвердження про вручення їх адресату, а також на магнітних носіях або засобами електронного зв’язку, зокрема:

— якщо при знятті експортної операції резидента з контролю банк виявить, що в реєстрах ВМД відсутня інформація про цю операцію (стосується лише експорту резидентом продукції, на яку відповідно до чинного законодавства України оформляється ВМД);

— якщо ВМД на продукцію, що експортується, не оформля-ється (вивозиться продукція в сумі, яка не перевищує 100 доларів США);

— якщо змінюються умови договору, що перебуває у банку на контролі, внаслідок чого виконання нерезидентом зобов’язань за експортною операцією повністю або частково здійснюється шля-хом поставки товару;

— якщо резидент не оформляє акта (або іншого документа), що засвідчує отримання резидентом передплачених періодичних видань;

— якщо банком отримано письмове повідомлення від центра-льного апарату про скасування ліцензії1;

— якщо поставка продукції за імпортним договором резидента відбувається без її ввезення на митну територію України і рези-дент не подав відповідних документів, зокрема контракти, який передбачає продаж цієї продукції нерезидентові та зарахування виручки від продажу зазначеної продукції на рахунки цього ре-зидента в банках, або документи, які підтверджують потребу ви-користання ним цієї продукції за межами України, якщо цей резидент виробляє продукцію, виконує роботи, надає послуги за межами України;

— якщо клієнт не подав банку документів, потрібних остан-ньому для з’ясування стану розрахунків за експортною, імпорт-ною або лізинговою операціями цього клієнта;

— якщо клієнт переходить на обслуговування до іншого банку1;

— якщо не надійшла в законодавчо встановлені терміни (або терміни, визначені в ліцензіях) виручка, товари або об’єкти лізингу.

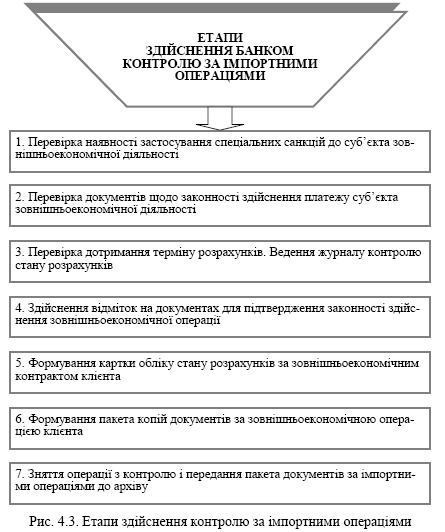

Відповідно до чинного законодавства України банки зо-бов’язані контролювати здійснення платежів в іноземній валюті упевній послідовності (рис. 4.3).

Перший етап здійснення контролю передбачає, при отриман-ні повідомлення на перерахування грошових коштів в іноземній валюті на користь нерезидентів, з’ясування інформації щодо за-стосування до суб’єкту зовнішньоекономічної діяльності спеціа-льних санкцій на підставі Постанови НБУ від 21.05.03. № 198 відповідно до 37 статті Закону «Про зовнішньоекономічну діяль-ність»2.

- У разі закриття резидентом рахунка в банку і переходу його на обслуговування до іншого, банк упродовж трьох банківських днів від дня закриття рахунка в довільній формі надає всю наявну в нього інформацію про незавершені експортні, імпортні та лізингові операції цього резидента податковому органу.

- Під спеціальними санкціями слід розуміти застосування до конкретних суб’єктів зовнішньоекономічної діяльності України та іноземних суб’єктів господарської діяльності індивідуального режиму ліцензування або тимчасового зупинення зовнішньоекономічної діяльності. До суб’єктів зовнішньоекономічної діяльності або іноземних суб’єктів господарської діяльності можуть бути застосовані такі спеціальні санкції:

—накладення штрафів у випадках несвоєчасного виконання або невиконання суб’єктами зовнішньоекономічної діяльності та іноземними суб’єктами господарської діяльності своїх обов’язків згідно з цим або пов’язаних з ним законів України. Розмір таких штрафів визначається відповідними положеннями законів України та/або рішеннями судових органів України;

—застосування антидемпінгових процедур у випадках здійснення суб’єктами зовнішньоекономічної діяльності демпінгу;

—застосування до конкретних суб’єктів зовнішньоекономічної діяльності та іноземних суб’єктів господарської діяльності індивідуального режиму ліцензування у випадках порушення такими суб’єктами положень Закону «Про зовнішньоекономічну діяльність», що встановлюють певні заборони, обмеження або режими здійснення зовнішньоекономічних операцій з дозволу держави;

—тимчасове зупинення зовнішньоекономічної діяльності у випадках проведення дій, які можуть зашкодити національній економічній безпеці.

Зазначені санкції застосовуються центральним органом виконавчої влади з питань економічної політики за рішенням судових органів України або за поданням органів державної податкової та контрольно-ревізійної служб, митних, правоохоронних органів, органів Антимонопольного комітету України, комісії з питань повернення в Україну валютних цінностей, що незаконно перебувають за її межами, та Національного банку України. Застосування зазначених санкцій може бути оскаржено в судовому порядку.

Отримавши інформацію щодо застосування (скасування) до резидентів і нерезидентів спеціальних санкцій, банк має керува-тися нею під час здійснення валютного контролю за операціями своїх клієнтів у сфері зовнішньоекономічної діяльності.

Уповноважений банк щоразу під час отримання доручення на переказ коштів на користь нерезидента зобов’язаний перевірити, чи були застосовані спеціальні санкції до цього нерезидента. У випадках застосування санкцій банк на звороті платіжного до-ручення клієнта, що залишається в документах для банку, робить позначку про причину відмови від виконання цього доручення із зазначенням дати та номера Наказу про застосування спеціальної санкції.

Якщо до клієнта уповноваженого банку застосовано спеціаль-ну санкцію, то уповноважений банк від дня, наступного після да-ти отримання від Департаменту інформації про застосування цієї спеціальної санкції, але не раніше дати, з якої санкція починає ді-яти, приймає від такого клієнта доручення на здійснення перера-хувань коштів на користь нерезидентів на виконання зобов’язань перед ними при здійсненні зовнішньоекономічної діяльності та здійснює перерахування їх на користь нерезидентів на підставі раніше отриманих доручень від такого клієнта за наявності інди-відуальної ліцензії Міністерства економіки.

У разі застосування до нерезидента, який є контрагентом кліє-нта уповноваженого банку, спеціальної санкції уповноважений банк від дня, наступного після дати отримання від Департаменту інформації про застосування цієї спеціальної санкції, але не ра-ніше дати, з якої санкція починає діяти, приймає від своїх клієн-тів доручення на здійснення переказів коштів на користь такого нерезидента та здійснює переказ їх на користь такого нерезиден-та на виконання зобов’язань перед ним при здійсненні зовніш-ньоекономічної діяльності на підставі раніше отриманих дору-чень від своїх клієнтів за наявності індивідуальної ліцензії Міністерства економіки.

Зарахування коштів, що надійшли за зовнішньоекономічними операціями на користь клієнта уповноваженого банку (резиден-та), до якого або до контрагента якого застосовано спеціальну сан-кцію, уповноважений банк здійснює без наявності індивідуальної ліцензії Міністерства економіки.

У випадку застосування спеціальних санкцій до суб’єкта зов-нішньоекономічної діяльності необхідно його ідентифікувати. Для ідентифікації резидента (нерезидента), до якого застосовано (скасовано) спеціальну санкцію, банк зобов’язаний порівняти рек-візити цього резидента (нерезидента) з власної електронної бази спеціальних санкцій із реквізитами в документах, які є в банку, зокрема і в установчих документах клієнта, зовнішньоекономіч-них договорах, контрактах, угодах клієнта, а також використати інформацію з WEB-сторінки за адресою www.ukrdzi.com.ua.

Другий етап. За здійснення переказу коштів резидентом на користь нерезидента банк зобов’язаний вимагати від клієнта (за-лежно від виду операції) документи, які підтверджують закон-ність здійснення платежу. До них відносять:

- договір (контракт) із нерезидентом або інший документ, що має силу договору;

- вантажно-митні декларації, акти прийняття-здавання або інші документи, які є підтвердженням здійснення імпорту продукції, прав інтелектуальної власності, факту виконання робіт чи надан-ня послуг;

- інвойси, рахунки-фактури та інші документи, необхідні для здійснення контролю за своєчасністю розрахунків;

- індивідуальні ліцензії НБУ; акти цінової експертизи Державного інформаційно-аналітичного центру моніторингу зовнішніх товарних ринків або погодження НБУ.

Третій етап. Банки зобов’язані перевіряти дотримання імпор-терами 90-денного терміну розрахунків. Імпортні операції рези-дентів, які здійснюються на умовах відтермінування поставки, у разі, коли таке відтермінування перевищує 90 календарних днів від моменту здійснення авансового платежу або виставлення век-селя на користь постачальника продукції (робіт, послуг), що ім-портується , потребують індивідуального дозволу регіонального управління НБУ за місцем реєстрації українського резидента. У разі порушення клієнтом 90-денного терміну розрахунків банки повідомляють про факт порушення податковий орган.

Кожна проведена операція фіксується в спеціальному журналі контролю стану розрахунків за імпортними операціями клієнтів. У журналі інформацію фіксують за такими позиціями:

- назва імпортера;

- назва постачальника продукції;

- країна постачальника;

- сума і дата переказу коштів;

- дата та номер договору;

- дата завершення законодавчо встановлених термінів розра-хунків;

- надані ліцензії;

- дата постачання продукції (виконання послуг).

Четвертий етап. На оригіналах та копіях документів, які засвід-чують законність здійснення імпортної операції, працівник банку робить відмітку. Відмітка банку має засвідчуватися підписом від-повідального працівника і відбитком штампу й містити таку інформацію: дата здійснення переказу іноземної валюти; сума переказу; код валюти (літерний або цифровий), в якій здійснено переказ.

Якщо валюта для здійснення переказу на користь нерезидента була придбана на МВРУ, то на оригіналах і копіях документів, на підставі яких було куплено іноземну валюту, також робиться від-мітка, яка містить: дату купівлі іноземної валюти; суму; код валю-ти; номер реєстру НБУ, який є підставою для здійснення операції.

П’ятий етап. Відповідальний працівник банку за кожним зо-внішньоторговим контрактом формує картку обліку стану роз-рахунків за контрактом . Це здійснюється з метою контролю за-гальної суми платежів та відвантаження товару (виконання послуг). Сума платежів за контрактом не має перевищувати суми, вказаною у контракті. Якщо загальна сума платежів за контрак-том разом із новими платіжними дорученнями клієнта перевищує суму контракту й у банку відсутні документи , які підтверджують зміни суми контракту, то платіжні доручення не приймаються до виконання.

Шостий етап. Для здійснення оперативного валютного конт-ролю відповідальний працівник банку здійснює формування пов-ного пакета копій документів за імпортною операцією в розрізі клієнтів та контрагентів. Пакет містить такі документи:

- картка обліку стану розрахунків за контрактом;

- платіжне доручення з відміткою банку про виконання;

- договір (контракт) із нерезидентом або інший документ, що має силу договору;

- вантажно-митні декларації, акти прийняття-здавання або інші документи, які є підтвердженням здійснення імпорту продукції, прав інтелектуальної власності, факту виконання робіт чи надання послуг;

- інвойси, рахунки-фактури та інші документи, необхідні для здійснення контролю за своєчасністю розрахунків;

- заявки на купівлю валюти, якщо іноземну валюту було ку-плено на МВРУ;

- індивідуальні ліцензії НБУ;

- акти цінової експертизи Державного інформаційно-аналітичного центру моніторингу зовнішніх товарних ринків або погодження НБУ.

Сьомий етап. Імпортна операція знімається з контролю після пред’явлення клієнтом документа, який згідно з умовами догово-ру, засвідчує поставку продукції (виконання робіт) нерезидентом. У разі завершення розрахунків за контрактом працівник банку формує опис справи щодо контракту й здає документи до архіву.

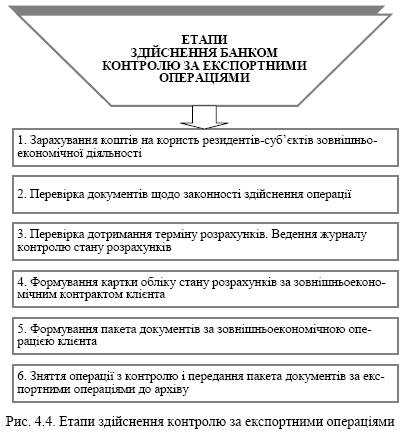

Порядок здійснення контролю за експортними операціями уна-очнює рис. 4.4.

Перший етап. Залежно від системи валютного регулювання та валютного контролю кошти, які надходять на користь резиде-нта, можуть підлягати обов’язковому продажу в певному спів-відношенні. За існування системи обов’язкового продажу кошти, які надходять на користь резидента, підлягають попередньому зарахуванню на розподільний рахунок, а згодом — на поточний рахунок експортера.

Другий етап. За надходження іноземної валюти на користь клі-єнта банк має вимагати від нього документи, які підтверджують законність здійснення зовнішньоекономічної операції, зокрема:

- договір (контракт) із нерезидентом або інший документ, що має силу договору;

- вантажно-митні декларації, акти прийняття-здавання або інші документи, які є підтвердженням здійснення імпорту продукції,

- прав інтелектуальної власності, факту виконання робіт чи надан-ня послуг;

- інвойси, рахунки-фактури та інші документи , необхідні для здійснення контролю за своєчасністю розрахунків.

Третій етап. Первинний контроль щодо дотримання законо-давчо встановленого терміну розрахунків за експортними опера-ціями здійснюється за допомогою ведення журналу контролю за здійсненням експортних операцій клієнтів. Виручка резидентів в іноземній валюті підлягає зарахуванню на їхні валютні рахунки в уповноважених банках у терміни виплати заборгованостей, за-значених у контрактах, але не пізніше 90 календарних днів від дати митного оформлення продукції, що експортується, а в разі експорту робіт (послуг ), прав інтелектуальної власності — з мо-менту підписання акта або іншого документа, що засвідчує вико-нання робіт, надання послуг, експорт прав інтелектуальної влас-ності. Моментом отримання виручки в іноземній валюті за експортовану продукцію вважається дата надходження коштів на валютний рахунок резидента в уповноваженому банку України.

Четвертий етап. За кожним контрактом відповідальний працівник банку формує картку обліку стану розрахунків за контрактом. Це здійснюється з метою контролю загальної суми платежів та відвантаження товару (виконання послуг). Якщо загальна сума надходжень за контрактом разом із новими надходженнями (ВМД, акти виконання робіт) перевищує суму контракту, банку має ви-магати від клієнта документи, які б підтверджували зміни суми контракту.

П’ятий етап. Відповідальний працівник банку здійснює форму-вання повного пакета копій документів за експортною операцією в розрізі клієнтів та контрагентів. Пакет містить такі документи:

- картка обліку стану розрахунків за контрактом;

- кредитові повідомлення банку про зарахування коштів;

- договір (контракт) із нерезидентом або інший документ, що має силу договору;

- вантажно-митні декларації, акти прийняття-здавання або інші документи, які є підтвердженням здійснення імпорту продукції, прав інтелектуальної власності, факту виконання робіт чи надання послуг;

- інвойси, рахунки-фактури та інші документи, необхідні для здійснення контролю за своєчасністю розрахунків;

- індивідуальні ліцензії НБУ.

Шостий етап. Експортна операція знімається з контролю піс-ля зарахування виторгу за цією операцією на поточний рахунок клієнта. У разі завершення розрахунків за контрактом працівник банку формує опис справи за контрактом і здає документи до ар-хіву. Справа зберігається в банку 5 років відповідно до ст. 341 «Переліку документів Національного банку України, установ і організацій його системи, акціонерно-комерційних та комерцій-них банків України із зазначенням строків зберігання».

Відповідальний працівник банку, на якого покладено функції контролю за здійснення зовнішньоекономічних операцій, має консультувати клієнта щодо дотримання законодавчо встановле-них термінів розрахунків та відповідальність у разі їх порушення. За ненадходження в законодавчо встановлені терміни (або тер-міни, визначені в ліцензіях) виручки, товарів або об’єкта лізин-гу банк надає податковим органам інформацію стосовно вияв-лених у звітному місяці фактів порушень. За невиконання банками функцій агента валютного контролю банки несуть від-повідальність згідно із чинним законодавством України (додат-ково див. Розділ8).

Запитання для самоконтролю

- Дайте тлумачення терміна «міжнародні розрахункові операції».

- Які операції належать до поточних торговельних опера-цій?

- Хто є суб’єктами міжнародних розрахунків?

- Назвіть міжнародні нормативні документи, які регламен-тують здійснення міжнародних розрахунків.

- Які нормативно-правові документи України регулюють здійснення міжнародних розрахунків?

- Які обмеження існують щодо термінів розрахунків за експортно-імпортними та лізинговими операціями?

- Які причини зумовили обмеження термінів розрахунків? У яких випадках можливе порушення термінів розрахунків за експортно-імпортними та лізинговими операціями?

- Назвіть органи державного регулювання зовнішньоеко-номічної діяльності України та їхню компетенцію.

- Хто є суб’єктом зовнішньоекономічної діяльності в Україні?

- Чи мають право суб’єкти зовнішньоекономічної діяльно-сті самостійно визначати форму розрахунків за зовнішньо-економічними операціями?

- Які документи використовують для здійснення міжнарод-них розрахунків?

- Які існують системи вексельного права?

- Назвіть види зовнішньоекономічної діяльності, які мо-жуть здійснюватися в Україні.

- Які нормативно-правові акти України регулюють питан-ня форми, порядку, укладання й виконання зовнішньоторго-вельних договорів?

- Здійсніть класифікацію банківських рахунків в іноземній валюті.

- Яким нормативним документом регулюється порядок відкриття, використання і закриття рахунків в іноземних валютах?

- Яким є порядок відкриття валютних рахунків у банківсь-ких установах на території інших держав?

- У чому полягає виконання банками функцій агента валют-ного контролю?

- Які етапи можна виокремити в процесі здійснення конт-ролю за імпортними операціями, а які — за експортними?