Касові операції підприємств усіх форм власності та господарювання ведуться відповідно до Положення про ведення касових операцій в національній валюті в Україні (затвердженого постановою Правління НБУ від 15.12.04 № 637).

Положення зобов’язує підприємства зберігати вільні грошові кошти в установах банків і дозволяє мати в своїй касі готівку в межах лімітів. Каса підприємства є приміщенням або місцем здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівкових коштів, інших цінностей, касових документів.

Виконання касових операцій підприємствами між собою та фізичними особами, що пов’язані з прийманням та видачею готівкових коштів, передбачає проведення розрахунків через касу підприємства з відображенням їх у касовій книзі. Вона являє собою документ бухгалтерського обліку встановленої форми, що застосовується для обліку готівки в касі підприємства.

Підприємства, які відкрили поточні рахунки в установах банків, згідно з Положенням зберігають на цих рахунках свої кошти на договірних умовах і здійснюють розрахунки за своїми зобов’язаннями в безготівковій та готівковій формах у порядку, установленому нормативноправовими актами Нацбанку України. Сума готівкового розрахунку одного підприємства (підприємця) з одним або кількома платіжними документами обмежується відповідною постановою Правління Національного банку України. Обмеження означає, що платежі понад зазначену граничну суму здійснюється виключно в безготівковій формі.

Готівкові кошти, що надходять до каси підприємства, мають у повній сумі оприбутковуватися у день їх одержання.

З метою прискорення обігу готівкових коштів і своєчасного їх надходження до банків, в яких відкриті рахунки цих підприємств, установлюються ліміти каси та строки здавання готівкової виручки. В позаробочий час підприємства у своїх касах можуть мати готівку лише в межах, що не перевищують установлений ліміт каси.

Підприємство може використовувати готівкові кошти на такі цілі:

· для виплати сум, які належать до фонду оплати праці, а також пенсій, стипендій, дивідендів;

· для видачі під звіт, або на відрядження.

Залежно від обсягів та специфіки діяльності підприємством визначаються і встановлюються, за погодженням з відповідним банком, у якому відкрито рахунок підприємства, строк здавання готівки та розрахунок ліміту каси. Якщо підприємство має відокремлені підрозділи, то для кожного з них складається окремий розрахунок встановлення ліміту залишку готівки в касі. Визначений ліміт каси затверджується наказом підприємства, а для відокремлених підрозділів встановлюється і доводиться до їх відома внутрішнім наказом підприємства.

При складанні розрахунка підприємство може використовувати фактичні показники за три будьякі місяці з останніх дванадцяти, що передують місяцю встановлення (перегляду) ліміту, у яких був найбільший обсяг касових операцій.

Припустимо, що підприємство в квітні, травні та червні працювало 65 робочих днів. При цьому до каси підприємства надійшла виручка у сумі — 93000 грн., а виплачено готівкою — 72480 грн. Розрахунок ліміту залишку готівки в касі для даного випадку показано у зразку 2.1.

Ліміт каси визначається як різниця між показниками рядків 2 і 4 і в даному прикладі становить приблизно 300 грн (1430 – 1115 = 315). При цьому слід враховувати, що:

· не встановлюють ліміт каси для банків та підприємств;

· новостворені підприємства на перші три місяця роботи ліміт встановлюють відповідно до прогнозних розрахунків, а потім його переглядають за фактичними показниками діяльності;

· якщо на підприємстві ліміт каси не встановлено, то він вважається нульовим.

Підприємства одержують готівку в касу з поточного рахунка за грошовим чеком (де вказана суть операції) у межах наявних коштів.

Одержана готівка має видаватися підприємством у той самий день. Невикористані суми повертаються банку не пізніше наступного робочого дня, або залишаються в касі в межах ліміту.

Видача готівки у підзвіт проводиться з кас підприємств за умови повного звіту конкретної підзвітної особи за раніше виданими у підзвіт сумами.

Підзвітні особи зобов’язані подати до бухгалтерії підприємства разом із невикористаним залишком готівки авансовий звіт про витрачання одержаних у касі сум у такі строки:

— за відрядженнями — протягом 3х днів після повернення з відрядження;

— на закупівлю сільськогосподарської продукції та для заготівлі вторинної сировини — протягом 10 робочих днів з дня видачі готівки у підзвіт;

— на всі інші виробничі (господарські) потреби — наступного робочого дня після видачі готівки у підзвіт.

Розрахунки готівкою підприємств між собою та з фізичними особами проводяться із застосуванням прибуткових та видаткових касових ордерів, касових і товарних чеків розрахункових квитанцій, проїзних документів тощо, які підтверджували би факт продажу (повернення) товарів, надання послуг, отримання або повернення коштів, а також рахунківфактур, договорів, угод, контрактів, актів закупівлі товарів тощо.

Касові операції у торгівлі, громадському харчуванні та сфері послуг здійснюються відповідно до Закону «Про застосування реєстрів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

Рух грошових коштів у касі оформлюється первинними документами, форми яких затверджені Держкомстатом та узгоджені з Міністерством фінансів та Національним банком України. Форми цієї первинної документації повинні застосовуватися без змін підприємствами усіх форм власності та господарювання. До них належать:

Прибутковий касовий ордер (типова форма № КО1);

Видатковий касовий ордер (типова форма № КО2);

Журнал реєстрації прибуткових і видаткових касових ордерів (типова форма № КО3);

Журнал реєстрації прибуткових і видаткових касових документів (типова форма № КО3а);

Касова книга (типова форма № КО4);

Книга обліку прийнятих і виданих касиром грошей (типова форма № КО5).

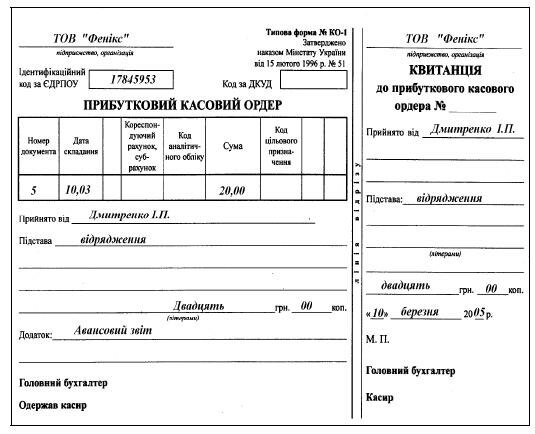

Приймання готівки касою, у тому числі й одержаної з банку, проводиться за прибутковим касовим ордером (ф. № КО1), підписаним головним бухгалтером або особою, уповноваженою керівником підприємства, про що видається квитанція (за підписами головного бухгалтера або особи, уповноваженої керівником підприємства, і касира), засвідчена печаткою підприємства. Оприбуткування готівки за прибутковим касовим ордером наведено у зразку 2.2.

Видача готівки з каси оформлюється видатковими ордерами (ф. № КО2), або належно оформленими платіжними (розрахунковоплатіжними) відомостями, які підписані керівником і головним бухгалтером (або уповноваженими особами). До видаткових ордерів можуть додаватися: заява на видачу готівки, розрахунки тощо. Якщо на даних документах є підпис керівника, то тоді на видатковому ордері він не є обов’язковим.

Зразок 2.2

Після закінчення встановлених строків виплат, пов’язаних з оплатою праці, стипендій за платіжними відомостями, касир зобов’язаний:

— у платіжній відомості проти прізвища осіб, яким не здійснено виплату, поставити штамп або зробити напис: «Депоновано»;

— скласти реєстр депонованих сум;

— у кінці відомості зазначити фактично виплачену суму та депоновану суму, звіривши їх із загальним підсумком;

— здійснити відповідний запис у касовій книзі згідно з виписаним бухгалтерією видатковим касовим ордером на фактично видану суму.

Депоновані суми, що підлягають здаванню в банк, оформляються шляхом складання одного загального касового ордера.

Видача готівки з каси для здавання її до установи банку теж оформляється видатковим касовим ордером.

Підприємство може здійснювати здавання готівкової виручки для зарахування на власний рахунок самостійно або через відповідні служби, яким згідно із законодавством України надане право на перевезення валютних цінностей та інкасацію. В останньому випадку підприємство укладає договір про інкасацію коштів з однією з узгоджених з НБУ служб інкасації:

— підрозділом інкасації територіального управління НБУ;

— службою інкасації комерційного банку, за умови наявності відповідної ліцензії;

— службою інкасації МВС.

Документом, що свідчить про здавання виручки до установи банку, є квитанція до прибуткового документа банку, що засвідчена печаткою (штампом) установи банку.

Підтверджуючим документом щодо здавання виручки інкасатором банку є копія супровідної відомості за підписом інкасатора, засвідчена печаткою (штампом) установи банку.

Приймання і видача готівки за касовими ордерами може проводитися тільки в день їх складання. Виправлення в цих документах не допускаються. Видача ордерів на руки особам, що вносять або одержують готівку, забороняється.

Прибуткові ордери та видаткові документи після здійснення операцій підписуються касиром, а на доданих документах ставиться штамп або напис «Оплачено» із зазначенням дати.

Прибуткові та видаткові касові ордери до передавання в касу реєструються бухгалтерією в журналі реєстрації прибуткових та видаткових касових документів (ф. № КО3).

Прибуткові касові ордери мають свою порядкову нумерацію протягом року, починаючи з номера першого, а видаткові ордери — свою.

Оформлені прибутковими та видатковими касовими ордерами усі надходження і видачі готівки касир відображає в касовій книзі (ф. № КО4), як показано у зразку 2.3.

Аркуші книги мають бути пронумеровані, прошнуровані та скріплені печаткою підприємства. Кількість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера підприємства. Записи ведуться в касовій книзі у двох примірниках (через копіювальний папір) чорнильною або кульковою ручкою темного кольору. Перші примірники залишаються в касовій книзі, а другі мають бути відривними і є звітом касира.

Записи в касовій книзі робляться касиром за операціями одержання або видачі готівки за кожним документом у день їх надходження або видачі.

Якщо підприємство здійснює операції в іноземній валюті, то відкривається окрема касова книга. Зразок 2.3

КАСОВА КНИГА

(звіт касира) за 15.12.200_ р.

Щоденно в кінці робочого дня касир підсумовує операції за день, виводить залишок готівки в касі на початок наступного дня і передає до бухгалтерії як Звіт касира другий відривний аркуш з доданими прибутковими ордерами та видатковими документами під розпис у касовій книзі за схемою:

За наявності на підприємстві кількох касирів старший касир перед початком робочого дня видає іншим касирам авансом потрібну суму готівки для видаткових операцій під розпис у книзі обліку прийнятих та виданих касиром грошей (ф. № КО5). У кінці робочого дня касири складають звіт і здають готівку та касові документи старшому касиру під розпис у цій книзі.

Касові документи після складання касиром звіту та його оброблення в бухгалтерії комплектуються в хронологічному порядку, нумеруються, переплітаються в окремі папки та зберігаються протягом 36 місяців після закінчення календарного року матеріально відповідальною особою, на яку покладено зберігання документів в окремому сейфі або спеціальному приміщенні, що передається під охорону.

Керівник підприємства одночасно із зарахуванням на роботу касира укладає з ним договір про повну матеріальну відповідальність (див. зразок 2.4) та ознайомлює під розпис з Положенням про ведення касових операцій. Це означає, що касир відповідно до чинного законодавства України несе повну матеріальну відповідальність за збереження всіх прийнятих ним цінностей. Якщо посада касира не передбачена, виконання його обов’язків може покладатися відповідно до письмового розпорядження керівника підприємства на бухгалтера чи іншого працівника, з яким укладається договір про матеріальну відповідальність.

Зразок 2.4 ДОГОВІР

про повну індивідуальну матеріальну відповідальність

м. Київ «25» січня 200_ р

З метою забезпечення зберігання приміщення, обладнання, грошових коштів, а також інших матеріальних цінностей, отриманих від інших організацій (далі — «матеріальні цінності») ТОВ «Омега», в особі директора Павленка Миколи Петровича (далі — «Дирекція») з одного боку, та працівника Андрійченко Ольги Вікторівни (далі — «Працівник») — з другого, уклали цей Договір про таке:

1. Працівник, який безпосередньо пов’язаний з отриманням грошових коштів, а також із збереженням матеріальних цінностей, приймає на себе повну матеріальну відповідальність за невнесення до каси або на рахунки в установах банку виручки (повністю або частково), за збереження грошових коштів, а також інших матеріальних цінностей, отриманих від інших організацій.

Працівник зобов’язується:

· вносити у встановлені строки до каси або на рахунки в установах банку підприємства кошти, які підлягають обов’язковому здаванню;

· забезпечити збереженість матеріальних цінностей;

· дбайливо ставитись до переданих йому матеріальних цінностей та грошових коштів, вживати заходів щодо запобігання їх втрат та знищення;

· своєчасно доповідати Адміністрації про всі обставини, які загрожують зберіганню ввірених йому матеріальних цінностей;

· вести облік, складати та надавати у встановленому порядку звіти про рух та залишки ввірених йому матеріальних цінностей;

· брати участь в інвентаризації ввірених йому матеріальних цінностей.

2. Дирекція зобов’язується:

· створити Працівнику умови, необхідні для нормальної роботи та збереження ввірених йому матеріальних цінностей;

· ознайомити Працівника з чинним законодавством про матеріальну відповідальність;

· проводити в установленому порядку інвентаризацію матеріальних цінностей.

3. У разі незабезпечення з вини Працівника зберігання ввірених йому матеріальних цінностей, визначення розміру нанесеного збитку та його відшкодування здійснюються згідно з чинним законодавством.

4. Працівник не несе матеріальної відповідальності, якщо збиток спричинений не з його вини.

5. Договір набуває чинності з «__»_______ 200_ р.

6. Договір складений у двох примірниках, один з яких видається Працівнику, а другий зберігається в Адміністрації.

Дирекція______________ Працівник_____________

Для касира на підприємстві розроблюється посадова інструкція (зразок 2. 5), яка затверджується керівником. З інструкцією касир повинен бути ознайомлений під розпис у відповідному журналі.

Зразок 2.5

«ЗАТВЕРДЖУЮ» Директор _____________

«___» ______ 200_ р.

ПОСАДОВА ІНСТРУКЦІЯ КАСИРА

1. Загальні положення

1.1. Метою роботи касира є забезпечення правильного ведення касових операцій відповідно до чинного законодавства.

1.2. Касир підпорядкований головному бухгалтеру.

2. Завдання

2.1.Дотримуватисяправилорганізаціїкасовихопераційнапідприємстві.

2.2. Оперативно надавати необхідну інформацію керівництву для своєчасного прийняття управлінських рішень.

2.3. Контролювати правильність документального оформлення касових операцій.

2.4. Дотримуватися правил ведення касових операцій на підприємстві.

3. Обов’язки

3.1. Брати участь у проведенні інвентаризацій.

3.2. Виконувати вимоги Правил внутрішнього розпорядку на підприємстві.

3.3. Приймати і видавати готівку за касовими ордерами тільки в день складання цих документів.

3.4. Під час одержання прибуткових касових ордерів або видаткових документів касир зобов’язаний перев· наявність і справжність на документах підпису головного бухгалтера, а на видатковому документі — так· правильність оформлення документів, наявність усіх реквізитів та перелічених у документах додатків.

3.5. У разі недотримання хоча б однієї з перелічених у п. 3.4 вимог касир повертає документи до бухгалтерії для відповідного оформлення.

3.6. Прибуткові касові ордери або видаткові документи одразу ж після одержання або видачі за ними готівки підписуються касиром, а на доданих до них документах ставиться штамп або напис «Оплачено» із зазначенням дати (число, місяць, рік).

3.7. У кінці кожного робочого дня касир складає та подає звіт під розписку до бухгалтерії з прикладеними до нього прибутковими та видатковими касовими документами.

3.8. Касир відповідно до чинного законодавства України несе повну матеріальну відповідальність за збереження всіх прийнятих ним цінностей.

3.9. Касиру забороняється передовіряти виконання дорученої йому роботи іншим особам.

4. Права

4.1. Отримувати необхідні документи і роз’яснення керівництва для забезпечення достовірності касових операцій.

4.2. Своєчасно отримувати від інших служб якісно оформлені документи для здійснення операцій з руху готівки на підприємстві.

4.3. Вимагати від керівництва забезпечення необхідних умов схоронності коштів та грошових документів у приміщенні каси та під час перевезення коштів за межами підприємства.

5. Відповідальність

5.1. Несе повну матеріальну відповідальність за збереження коштів у приміщенні каси.

5.2. Несе відповідальність за своєчасне, правильне виконання покладених на нього функцій.

Контроль за веденням касових операції покладається на головного бухгалтера, або уповноважену керівником особу.

Для контролю за збереженням грошових коштів на підприємстві проводиться інвентаризація каси. За наказом керівника для проведення інвентаризації призначається комісія. Після закінчення інвентаризації вона складає акт у двох примірниках, який підписується членами інвентаризаційної комісії та матеріально відповідальною особою.

Облік наявності та руху грошових коштів у касі ведеться на рахунку 30 «Каса». Записи на цьому рахунку здійснюються на основі перевірених звітів касира (другий примірник касової книги) і доданих до них прибуткових і видаткових документів.

Рахунок 30 «Каса» ведеться за такими субрахунками:

· 301 «Каса в національній валюті»;

· 302 «Каса в іноземній валюті» (на цьому субрахунку підприємство обліковує операції в перерахунку на національну валюту України окремо по кожному виду валюти).

За дебетом рахунка 30 «Каса» відображається надходження грошових коштів до каси в кореспонденції з кредитом рахунків:

· 31 «Рахунки в банках» (при одержанні грошових коштів з поточного рахунка в банку);

· 372 «Розрахунки з підзвітними особами» (повернення невикористаного авансу);

· 37 «Розрахунки з різними дебіторами» (одержання грошових коштів від дебіторів у погашення заборгованості) та інші.

Видаток грошових коштів з каси відображається записами за кредитом рахунка 30 «Каса» і дебетом рахунків:

· 31 «Рахунки в банках» (на суму внесеної готівки на поточний рахунок в банку);

· 66 «Розрахунки по оплаті праці» (на суму виплачених заробітної плати, премій, допомоги з тимчасової втрати працездатності та ін.);

· 372 «Розрахунки з підзвітними особами» (на видачу підзвітних сум) тощо.

Сальдо за рахунком 30 «Каса» може бути тільки дебетове, воно надає інформацію про суму грошових коштів на певну дату.

Бухгалтерські проведення, що пов’язані з рухом грошових коштів в касі, представлені в табл. 2.1.

Облік касових операцій здійснюють в Журналі 1, який використовується для групування записів за кредитом рахунка «Каса» і Відомості 1.1, що призначена для групування записів за дебетом цього рахунка.

Таблиця 2.1 ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ КАСОВИХ ОПЕРАЦІЙ

|

№ з/п

|

Зміст господарської операції

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

1

|

Одержання готівки в касу з поточного рахунка в банку

|

301 «Каса в національній валюті»

|

311 «Поточні рахунки в національній валюті»

|

|

2

|

Одержання готівки в іноземній валюті з поточного рахунка в іноземній валюті

|

302 «Каса в іноземній валюті»

|

312 «Поточні рахунки в іноземній валюті»

|

|

3

|

Отримання коштів в рахунок повернення раніше виданого авансу

|

301 «Каса в національній валюті»

|

371 «Розрахунки з виданими авансами»

|

|

4

|

Повернення в касу коштів в рахунок ранішевиданого авансу

|

301 «Каса в національній валюті»

|

372 «Розрахунки з підзвітними особами»

|

|

5

|

Одержання сум від матеріально відповідальних осіб на відшкодування нестач за результатами інвентаризації

|

301 «Каса в національній валюті»

|

375 «Розрахунки за відшкодуванням завданих збитків»

|

|

6

|

Отримання сум від працівників підприємства за раніше одержані позики

|

301 «Каса в національній валюті»

|

377 «Розрахунки з іншими дебіторами»

|

|

7

|

Внесення готівкою засновниками до статутного капіталу

|

301 «Каса в національній валюті»

|

46 «Неоплачений капітал»

|

|

8

|

Одержання в касу коштів цільового призначення

|

301 «Каса в національній валюті»

|

48 «Цільове фінансування і цільові надходження»

|

|

9

|

Повернення зайво виплаченої суми заробітної плати

|

301 «Каса в національній валюті»

|

661 «Розрахунки за заробітноюплатою»

|

|

10

|

Надходження в касу платежів в рахунок доходів майбутніх періодів зазданев оренду майно

|

301 «Каса в національній валюті»

|

69 «Доходи майбутніх періодів»

|

|

11

|

Оприбуткування готівки за реалізацію готової продукції, товарів, виконання робіт, надання послуг

|

301 «Каса в національній валюті»

|

701 «Дохід від реалізації готової продукції»;

702 «Дохід від реалізації товарів»; 703 «Дохід від реалізації робіт і послуг»

|

|

№ з/п

|

Зміст господарської операції

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

12

|

Оприбуткування за результатами інвентаризації надлишку грошових коштів

|

301 «Каса в національній валюті»

|

719 «Інші доходи від операційної діяльності»

|

|

13

|

Внесення готівки в банк для зарахування на поточний рахунок підприємства

|

311 «Поточні рахунки в національній валюті»

|

301 «Каса в національній валюті»

|

|

14

|

Внесення на валютні рахунок підприємства не використаної за призначенням іноземної валюти

|

312 «Поточні рахунки в іноземній валюті»

|

302 «Каса в іноземній валюті»

|

|

15

|

Здача готівки інкасаторській службі для зарахування на поточний рахунок підприємства

|

333 «Грошові кошти в дорозі в національній валюті»

|

301 «Каса в національній валюті»

|

|

16

|

Виплата коштів підзвітним особам на господарські потреби та на службові відрядження

|

372 «Розрахунки з підзвітними особами»

|

301 «Каса в національній валюті»

|

|

17

|

Виплата працівнику підприємства позики

|

377 «Розрахунки з іншимидебіторами»

|

301 «Каса в національній валюті»

|

|

18

|

Виплата працівникам заробітної плати, премій та ін.

|

661 «Розрахунки за заробітноюплатою»

|

301 «Каса в національній валюті»

|

|

19

|

Виплата депонованої заробітної плати

|

662 «Розрахунки з депонентами»

|

301 «Каса в національній валюті»

|

|

20

|

Виплата дивідендів засновникам та учасникам товариства

|

671 «Розрахунки з нарахованими дивідендами»

|

301 «Каса в національній валюті»

|

|

21

|

Списання нестачі грошових коштів у касі підприємства за результатами інвентаризації

|

947 «Нестачі і втрати від псування цінностей»

|

301 «Каса в національній валюті»

|

В Журналі та Відомості записи здійснюються на підставі первинних та зведених облікових документів у розрізі кореспондуючих рахунків з обов’язковим дотриманням хронологічної послідовності.

При відображенні операцій в іноземній валюті Журнал і Відомість заповнюються у валюті здійснення операцій з одночасним відображенням у гривнях.

Дані підсумкових оборотів звіряються з підсумковими даними касового звіту. Сальдо на кінець місяця у відомості повинне співпадати з залишком на кінець дня у касовому звіті за останній робочий день місяця. Зразок заповнення Журналу 1 та Відомості 1.1 представлений у зразках 2. 6 і 2. 7. Загальна схема обліку касових операцій представлена на рис. 2.1.

Зразок 2.6

ТОВ «Фенікс» ЗАТВЕРДЖЕНО

(підприємство, організація) наказом Міністерства фінансів України від 29.12.2000 р. № 356

ЖУРНАЛ 1. ВІДОМОСТІ ДЕБЕТОВИХ ОБОРОТІВ за _______________ 20__ р.

за рахунками 30 «Каса», 31 «Рахунки в банках», 33 «Інші кошти», аналітичні дані до рахунків 30, 31, 33

1. З кредиту рахунка 30 «Каса» в дебет рахунків

Крім готівки, в касі можуть зберігатися грошові документи і бланки суворої звітності.

До грошових документів належать акції, облігації, інші цінні папери, путівки в санаторії, поштові марки, марки держмита, проїзні квитки і т. п.

Для обліку бланків суворої звітності використовуються форми первинних типових документів, затверджені Наказом Міністерства статистики від 11.03.96 № 67, до яких належать:

— прибутково-видаткова накладна на бланки суворої звітності (форма № СЗ1);

— прибуткова-видаткова книга обліку бланків суворої звітності (форма № СЗ2);

— акт на списання використаних бланків суворої звітності (форма № СЗ3);

— акт перевірки наявності бланків суворої звітності (форма № СЗ4);

— картка-довідка за виданими і використаними бланками суворої звітності (форма № СЗ5).

Надходження і видача грошових документів ведеться за прибутковими і видатковими касовими ордерами і облічується на рахунку 33 «Інші кошти» за такими субрахунками:

· 331 «Грошові документи в національній валюті»;

· 332 «Грошові документи в іноземній валюті».

За дебетом субрахунків 331 і 332 відображається надходження грошових документів, а за кредитом — їх вибуття.

Бланки суворої звітності одночасно з обліком на основних рахунках облічуються на позабалансовому рахунку 08 «Бланки суворого обліку». Порядок використання і зберігання таких документів встановлюється відповідними нормативноправовими актами.

При надходженні бланків суворого обліку відбувається збільшення залишку на рахунку 08, а після їх використання — зменшення.

Аналітичний облік ведеться за кожним бланком суворого обліку та місцями їх зберігання. Розглянемо це на прикладі обліку знаків поштової оплати.

Підзвітною особою придбано 100 поштових марок номінальною вартістю 70 копійок. У процесі господарської діяльності було витрачено 30 марок.

У бухгалтерському обліку це буде відображено проведеннями, що наведені в табл. 2.2.

Таблиця 2.2 ОБЛІК ГРОШОВИХ ДОКУМЕНТІВ

Для обліку грошових коштів, що внесені в каси банків, ощадні каси або поштові відділення для подальшого їх зарахування на поточні рахунки підприємств у банках використовуються відповідні субрахунки рахунка 33 «Інші кошти»:

· 333 «Грошові кошти в дорозі в національній валюті»;

· 334 «Грошові кошти в дорозі в іноземній валюті».

Інформація про наявність і рух грошових документів у національній та іноземній валюті та коштів в дорозі ведеться в Журналі 1 і Відомості 1.3.